400-966-0397

文章来源:中研世纪 作者:王子一 阅读量:3859 发布时间:2023-02-16 16:43:07

产品定义:

真空绝热板是真空保温材料中的一种,一般由芯材、阻隔膜以及吸气剂三部分组成,能避免空气对流引起的热传递,在低温领域是绝佳的保温产品,广泛应用于家电、建筑保温等领域。

历程与背景:

真空绝热板自研发以来,经历了从军工到民用、从国外到国内的转变,应用领域不断延伸。最初在20世纪50年代,美国国家航天局提出并设计了真空绝热板,应用在航天军工领域;20世纪90年代,随着环保需求的提升,欧美许多大公司例如美国欧文斯科宁公司、美国陶氏化学公司等,开展了真空绝热板的研究并广泛应用在民用领域。直到1999年,我国兰州空间技术物理研究所才展开对真空绝热板的研究;2010年,国内厂商滁州银兴受客户GE的委托合作开发真空绝热板,应用于冰箱家电市场;随后例如广州晖能、山由帝奥等厂商逐渐入局。

真空绝热板行业发展至今,行业标准、国家标准逐渐完备,出台了例如QB/T 4682-2014《家用电器用真空绝热板》、GB/T 37608-2019《真空绝热板》、JG/T 438-2014《建筑用真空绝热板》等文件,健全了行业监管,也为产品下游应用场景的开拓提供了依据。

图:真空绝热板发展历程

产业链格局:

在产业链上游,芯材是真空绝热板的关键原材料,芯材配方是整条产业链中技术难度最高的环节,其中玻纤芯材在成本中占比30~40%,气硅芯材成本占比更高,因此上游芯材厂商有较强的议价能力和话语权,中游的真空绝热板厂商倾向于选择多家芯材供应商,以维持自身的利润水平和稳定的采购来源。但随着规模效应、产品降本的要求,有实力的中游厂商已经尝试将业务向上游芯材拓展,例如赛特新材已经引入芯材生产线、四川零零昊可以自制气硅芯材,上游芯材厂商地位有所下降。

在产业链中游真空绝热板制造行业,2021年国内市场规模为27亿元(涵盖国内制造厂商销往国外和国内的整体规模),产品主要以出口为主,2021年约80%的产品销往欧盟、美国、日韩等对能耗要求较高的发达国家,但国外市场渐趋饱和,未来增速呈现下滑趋势;国内市场因节能标准低,市面上仍然用岩棉、聚氨酯发泡等传统保温材料,未来随着国内能耗标准的提高,真空绝热板将在建筑保温、高档家电、冷链运输等领域应用,国内市场规模占比提升,增速较快,未来3-5年市场发展趋势向好,保持40%左右的高速增长。

图:2019~2025年真空绝热板厂商整体市场规模

在市场竞争格局中,国内真空绝热板厂商约有20余家,TOP10厂商为赛特新材、滁州银兴、迈科隆、松下真空等(另外还有地方性、做二手回料、产品质量较差的小公司)。市场集中度较高,赛特新材和滁州银兴两家厂商占据了约50%的市场份额。因中游行业的技术水平、门槛相对较低,陆续有新厂商入局,未来市场格局有分散的趋势。

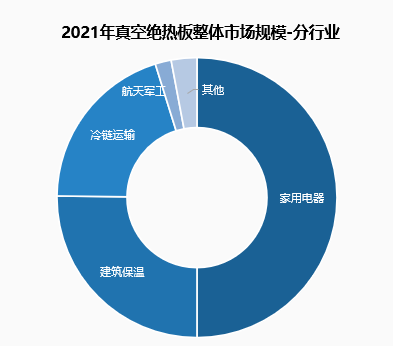

在应用领域上,真空绝热板广泛应用于家用电器领域,最常见的有冰箱、冰柜、烤箱、热水器等;建筑领域主要是内墙、外墙保温,出口至高纬度寒冷国家,例如爱沙尼亚等,国内因成本、施工难度等因素很少使用;冷链运输覆盖食品、药品的生产、储运、销售各环节,涉及冷库、冷藏车、冷藏集装箱、自动售卖机等,其细分领域——医疗冷链,涵盖冷藏药品、疫苗、体外诊断试剂、血液、器官等的运输,对保温技术要求更快,近两年因疫情该领域增长较快;另外航天、化工业有零星的应用,例如管道、窑炉等的保温。

图:2021年真空绝热板市场厂商竞争格局

图:2021年真空绝热板下游应用格局

在产业链下游应用环节,目前市场集中在国外客户、主要是冰箱/建筑领域,国内各个应用领域的真空绝热板渗透率极低,应用不普遍。但在双碳政策的背景下,各行业能耗标准逐渐提高,例如2021年颁布了国家《冷库设计标准》规定冷库能耗要求。未来下游应用将向国内市场、中高端、冰箱家电/建筑/冷链领域发展,真空绝热板厂商均对未来市场预期较好,为应对市场激增的需求,已有囤积原料库存的动作。

未来国内的家电市场主要集中在高端冰箱上,各家电品牌市场定价8000元/台以上的高端冰箱产品线才会考虑使用真空绝热板。以格力晶弘冰箱为例,产品售价在10,000元/台以上的机型,例如BCD-518WPQGR、BCD-521WIPQG会使用真空绝热板做箱体、门板的保温。近两年受新冠疫情影响,催生出市场对冰箱的大容量、门板薄等高端需求,传统的聚氨酯保温材料已经无法满足,市面上的高端冰箱品牌会采用玻纤芯材的真空绝热板,市场呈现增长的趋势。以晶弘冰箱为代表的国内家电品牌未来对真空绝热板的使用规模将逐步提升。

未来国内的冷链运输市场主要集中在高端食品冷链运输和医疗冷链运输上,客户也多是对保温要求较高、产品附加值较高的高端冷链客户。以盒马鲜生为例,其海鲜水产、肉类冻品对外卖保温箱的要求较高,近些年已经逐步开始使用真空绝热板保温箱,摒弃传统的聚氨酯发泡材料。因外卖保温箱在使用中折损率很高,盒马鲜生未来使用量只增不减,将保持长期、稳定的采购。

结语:

从宏观环境来看,目前国内虽然已经有了关于真空绝热板的各项标准,但在实际生产中,仍有部分厂家以次充好,行业要想健康发展必须依靠有力的市场监管。从产业链上下游来看,上游原材料供应平稳;国内下游应用渗透率不高,但未来将在国内、中高端市场、冰箱家电、建筑、冷链等领域有爆发性增长。中游真空绝热板制造厂商也将把重点转移到国内市场,加快在国内市场的布局。

全国统一咨询热线

400-966-0397

扫一扫

扫一扫