400-966-0397

文章来源:中研世纪 作者:许宏汉 阅读量:4160 发布时间:2024-05-30 11:24:23

储能系统和电网电能的电之所以能双向转换,是因为拥有储能变流器,简称PCS,储能变流器是储能系统核心器件,相当于人体的心脏。

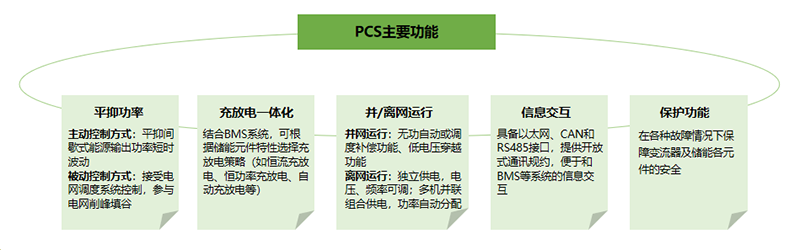

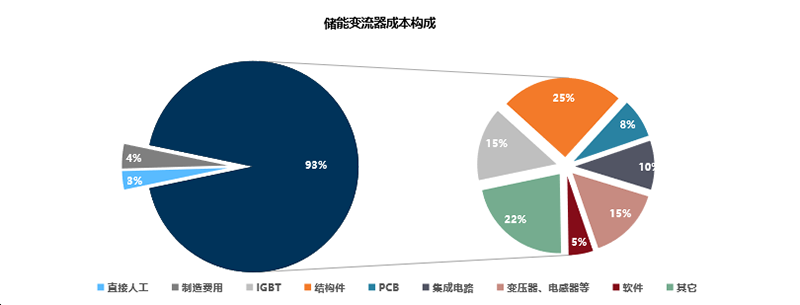

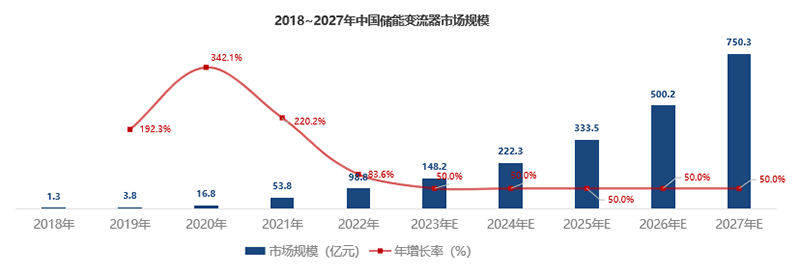

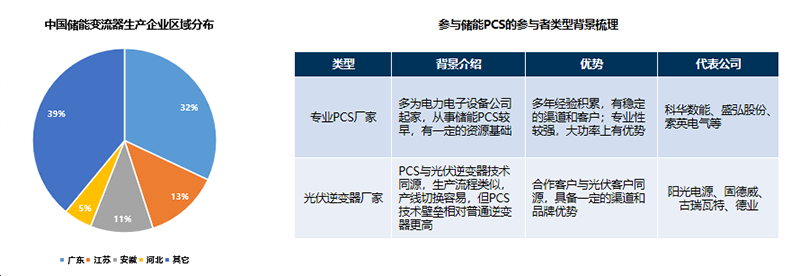

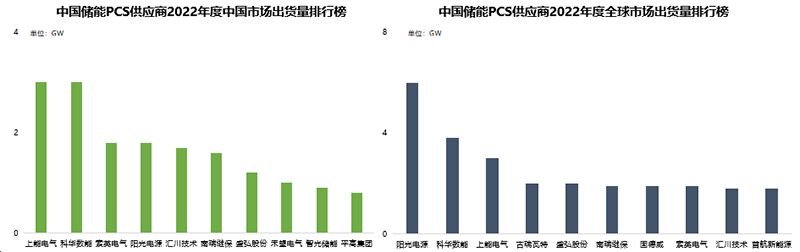

储能变流器的主要作用有两个,一是把电池的直流电逆变成交流电,输送给电网或者给交流负荷使用;二是把电网的交流电整流为直流电,给电池充电,是储能系统与电网或微网实现电能双向流动的核心部件。 储能变流器由功率、控制、保护、监控等软硬件组成,其主要功能包括平抑功率、信息交互、元件保护等,PCS决定了输出电能质量和动态特性,也很大程度影响了电池使用寿命。 图1 储能变流器(PCS)的主要功能 在储能变流器中,材料成本占比约93%,其中占比最高的是结构件(约为25%),其次是IGBT(约为15%)和变压器、电感器等磁性器件(15%)。 储能变流器上游行业市场竞争较为充分,除IGBT仍以进口为主外,其他主要电力电子元器件基本实现国产化。结构件、辅助材料的成本主要为其材料成本,主要受大宗商品价格波动影响。 图2 储能变流器(PCS)的成本构成 储能变流器(PCS)根据不同应用场景可分为家庭户用、工商业 和大型储能电站三大类,分别对应小(微型)、中(组串式)、大(集中式): 微型储能变流器与户用光伏结合使用,相应的储能系统主要作为备用电源,在电网断电的时候应急供电,国内市场目前需求较少。 组串式储能变流器多用于工商业分布式光伏发电站,随着全国各地峰谷价差不断加大及国家政策支持,未来市场潜力较大。 集中式储能变流器多应用于发电侧,电网侧的配套储能系统中,相应市场需求也更多,此类储能系统多参与调峰、调频等电网服务。 图3 储能变流器(PCS)技术方案 随着储能装机量的提升,储能变流器的市场规模也随之提高。行业专家表示中国储能变流器新增市场规模从2018年的1亿多跃升至2022年的45亿元,未来预计2027年有望突破700亿元。 储能变流器每年新增销量增长迅速,尤其在2020年,增速超过340%。随着储能市场化发展逐步走向成熟,未来五年专家保守预测复合增长率在50%。 图4 中国储能变流器(PCS)市场规模预测 我国储能变流器制造企业主要分布在华南、华东地区,其中,广东储能变流器制造企业数量最多,占比约39%;其次是江苏、安徽,企业数量占比分别为13%、11%。 目前储能变流器PCS赛道主要有两类参与者:1)主要发力储能PCS的企业,例如科华、索英电气、盛弘股份等,有技术和经验优势。2)光伏逆变器企业,如阳光、固德威等,有渠道和品牌优势。 图5 中国储能变流器(PCS)相关企业区域集散性及出身背景 我国储能变流器行业处于发展前中期,目前生产厂商约有60余家,随着市场需求的逐步释放,来自光伏逆变器、储能系统集成商、电网侧输配电设备等多领域厂商未来均有意进入PCS行业。 目前主流储能变流器厂商大部分主业均生产光伏逆变器,行业格局也高度近似,且销售渠道高度重合:储能变流器与光伏逆变器在技术原理、应用场景、上下游方面具有高度重合性,对于原光伏逆变器厂商而言,储能业务是纯增量业务。 2022年度,国内市场中,储能PCS出货量排名前十位的中国储能PCS提供商,依次为:上能电气、科华数能、索英电气、阳光电源、汇川技术、南瑞继保、盛弘股份、禾望电气、智光储能和平高集团。 2022年度,全球市场中,储能PCS出货量排名前十位的中国储能PCS提供商,依次为:阳光电源、科华数能、上能电气、古瑞瓦特、盛弘股份、南瑞继保、固德威、索英电气、汇川技术和首航新能源。 图6 储能变流器(PCS)供应商出货量排名 总体竞争态势及未来发展趋势:行业短期竞争程度较低,但长期将面临来自储能行业各细分领域的竞争压力,目前中国市场储能变流器市场呈现出头部化趋势。未来,随着光伏等可再生能源占比的持续提升,储能技术的进步推动储能系统成本不断降低,储能经济性显现,行业将进入快速增长阶段。储能变流器将受益于电化学储能装机的快速增长,储能变流器生产厂商将持续享受市场快速扩张红利。

全国统一咨询热线

400-966-0397

扫一扫

扫一扫